Den e conseho di colegio di supervision financiero CAft riba presupuesto 2024, a expresa satisfaccion pa mira, manera acorda, un presupuesto cu e surplus necesario pa garantiza un inicio di e caminda – largo – pa reduci debe publico te maximo 50% di Producto Interno Bruto (PIB; GDP) na 2040. Esaki lo keda realiza principalmente a traves di e medidanan cu a tuma caba durante 2023, cu aumento di BBO cu 1% y e introduccion di BBO na frontera, ademas di e medidanan acompañante.

CAft ta señala tambe cu, aunke e protocol vigente ta vence na fin di 2023, y no tin norma acorda entre Aruba y Hulanda pa 2024, cu ta tuma como punto di salida e mesun norma pa e saldo positivo pa e sector colectivo (gobierno plus e entidadnan estatal elegi) di 1% di GDP. Ta recomendable, segun CAft, pa tan pronto posible tin un acuerdo cu e cuadro di norma cu lo ta vigente desde 1 di januari 2024.

CAft ta mira como positivo cu gobierno ta presupuesta anualmente surplus cu ta mas di 1% mes, pa 2024 esey ta 1,9%, pa 2025: 1,7% y pa 2026: 1,5%, loke ta habri posibilidad pa tanto reserva recurso pa paga debe, como dispone di e capital pa por haci inversion, loke por contribui na logra yega na finanzas duradero y sostenible, segun e organo di conseho.

CAft ta duna gobierno un ‘compliment’ pa e ambicion di logra tanto baha nivel di debe como tambe aumenta nivel di inversion. Ta anticipa cu e debe lo baha te na 70% di GDP na 2027 y te 50% na 2040. E ultimo aki ta tambe e criterio pa reduci debe cu Hulanda ta propone den e proyecto di ley di supervision di Reino (Raft). E nivel di inversion lo ta aumenta gradualmente di 0,4% na 2024 te 1,2% di GDP na 2028.

Sin embargo CAft ta mira como preocupacion cu e gastonan di personal, bienes y servicio y subsidio ta sigui aumenta, sin cu tin un splicacion adecua pa esaki. Ademas control adecua riba esaki ta haci cu den eventual caso di contratiempo ta mas facil pa atende esaki sin cu e ta bira un menaza pa recurso destina na inversion.

CAft tin algun recomendacion pa adaptacion di e presupuesto, cualnan ta:

- Pone e informacion tocante ehecucion di e pais disponible mas pronto cu ta posible y obliga e demas entidadnan cu ta pertenece na e sector colectivo pa percura cu nan presupuesto ta cla na tempo.

- Procesa e prioridadnan di maneho y puntonan di salida den e ‘Financieel Economisch Memorandum’ (FEM 2.0).

- Duna splicacion tocante desaroyo di e entradanan di impuesto, incluyendo un estado di asunto relaciona cu BBO na frontera, y kico ta e ‘time schedule’ pa introduccion di BTW. Duna banda di esey un vista den e progreso di e procesonan di implementacion na Belastingdienst, entre nan e esfuerzonan cu ta aumenta ‘compliance’.

- Splica e necesidad di e aumento di categorianan di gasto: di personal, bienes y servicio y subsidio y introduci un cuadro di gasto como instrumento pa e control structural di e gastonan. Envolve den esaki tambe e reduccion structural di e aporte di gobierno (‘landsbijdragen’) na entidadnan estatal y duna un vista di cual economizacion ta logra cu e independizacion di Aruparking y Arutram.

- Presenta e desaroyo multianual di gasto y entrada di cuido (‘meerjarenraming’), y duna un splicacion con ta mantene control riba gasto di cuido pa preveni eventual deficit na AZV riba termino mediano.

Punto I y 2 ta relaciona cu e critica cu e cifranan real, cu mester sustenta e proyeccion cu gobierno ta spera, no tabata disponible ainda y ademas varios di e entidadnan cu ta pertenece na e sector colectivo no ta cumpli cu nan deber di entrega presupuesto na tempo.

Punto 3 ta papia pa su mes; CAft ta desea mas claridad con a para cu introduccion di BTW, despues di e introduccion di BBO na frontera, como medida temporal.

Punto 4 ta relaciona cu e compromiso pa gobierno cumpli cu un reducccion gradual di gasto di forma structural. Gobierno ta mantene su gasto di personal bao di e limite acorda, pero e critica ta keda cu no tin un maneho orienta riba baha gasto structuralmente.

Punto 5 ta atende e preocupacion, segun CAft, cu mester tin un control riba aumento di gasto na AZV, tumando na cuenta cu gobierno legalmente ta responsable pa compensa perdida cu AZV por haya den su operacion, loke ta un menaza pa e surplus cu gobierno ta programa pa genera pa paga debe publico.

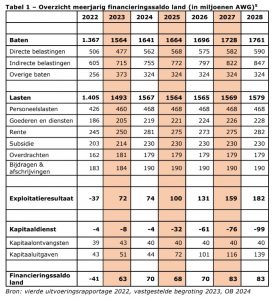

Panorama multianual 2023 – 2028

Den e siguiente tabel (di CAft den su conseho riba presupuesto 2024) por observa cu ta anticipa un aumento anual durante henter e periodo di tanto entrada como gasto, basa riba un crecemento economico stabil y continuo te na 2028. Base pa esaki ta e proyeccion di un crecemento economico (di GDP nominal) di 4% na 2023, 3,7% na 2024, 3,6% na 2025, 3,2% na 2026, y 3,1% na 2027 y 2028. GDP lo crece di Afl. 6.253 miyon na 2022 te Afl. 7.668 miyon na 2028, pa duna e espacio financiero pa gobierno aumenta entrada di Afl. 1.564 miyon na 2023 te na Afl. 1.761 miyon na 2028.

{kind=link}